{kind=link}

Nell’ambito delle offerte anomale, la redazione dei relativi giustificativi avviene mediante la redazione di diversi documenti. In questo approfondimento vediamo la redazione delle analisi dei prezzi per le gare di appalto.

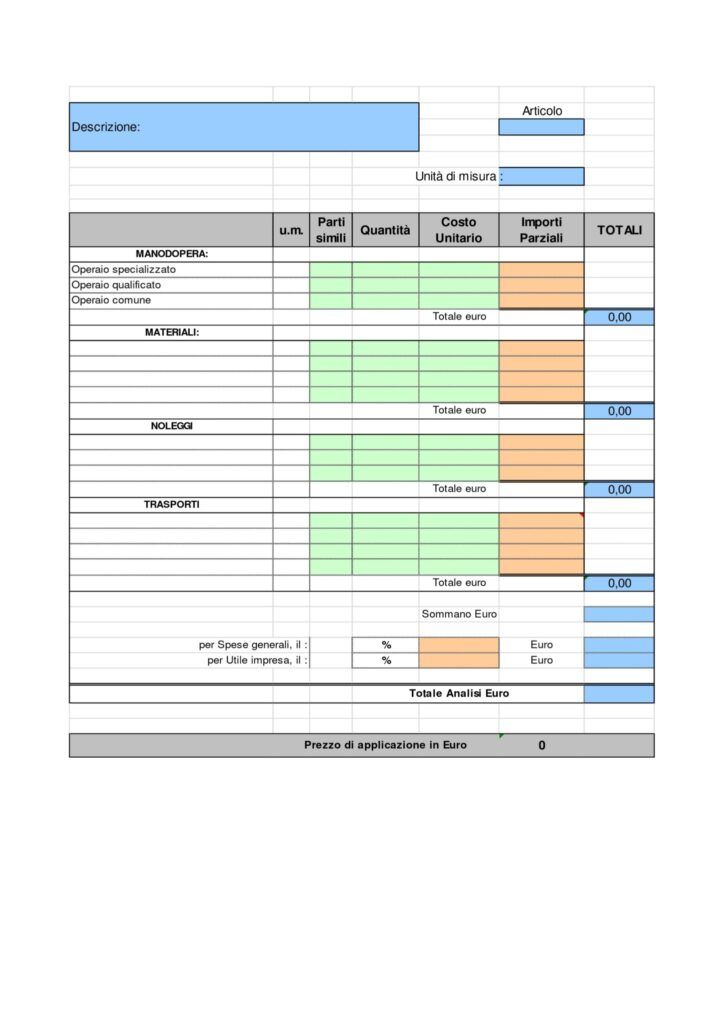

Per ogni voce di categoria di lavoro del computo metrico estimativo ovvero della lista delle categorie di lavorazioni (nei casi di offerta prezzi), si produce una scheda di analisi dei prezzi, che permette di scomporre della voce di ciascun prezzo in:

1. Manodopera: fattore produttivo lavoro, come attività fisica o intellettuale delle maestranze. Nella terminologia comune si utilizza appunto il termine manodopera.

2. Materiali riguarda eventuali materie prime impiegate, ovvero isultato di un’attività produttiva dell’uomo, tecnicamente ed economicamente definita; effetto della produzione

3. Noleggi e Trasporti sono il fattore produttivo capitale di beni strumentali, macchine,mezzi, noli, trasporti, ecc.

4. Spese Generali indica l’incidenza percentuale ed il corrispondente importo delle spese generali così come individuate dall’articolo 32 co. 4 del DPR n. 207/2010.

5. Utile dell’Impresa: l’attività di esecuzione dell’appalto non può avvenire in perdita,

e come tale rappresenterebbe indice di inaffidabilità dell’offerta, dovrà essere espressamente

Per tali analisi prezzi può essere utilizzato un form tipo il succesivo allegato, nel quale appaiono uno spazio per la descrizione delle categorie di lavoro, uno spazio per inserire il codice dell’articolo della categoria di lavoro, nonché una serie di sezioni suddivise in:

• descrizione ,

• unità di misura

• parti simili

• quantità

• Costo unitario;

• Importi parziali

• Totali

Questo per ognuna delle sezioni suddette da 1) a 6).

del mercato.

Per ogni sezione ad esempio manodopera, vi è un subtotale, che permette immediatamente di valutare l’importo della categoria .

La somma di tutte le sezioni da 1) a 6) danno il valore del costo della categoria di lavoro per il concorrente, al netto delle spese generali e degli utili dell’impresa.

Questi ultimi due fattori, vanno calcolati mediante una percentuale, che non è altro che l’incidenza delle relative spese, calcolate appunto sia per le spese generali che per gli utili dell’impresa e rapportati all’importo del costo netto dei lavori.

quantità